법인세법 상 설립요건을 충족하고 배당가능이익의 100분의 90 이상을 배당한 경우

그 배당금액을 사업연도의 소득금액에서 공제받을 수 있는 투자회사

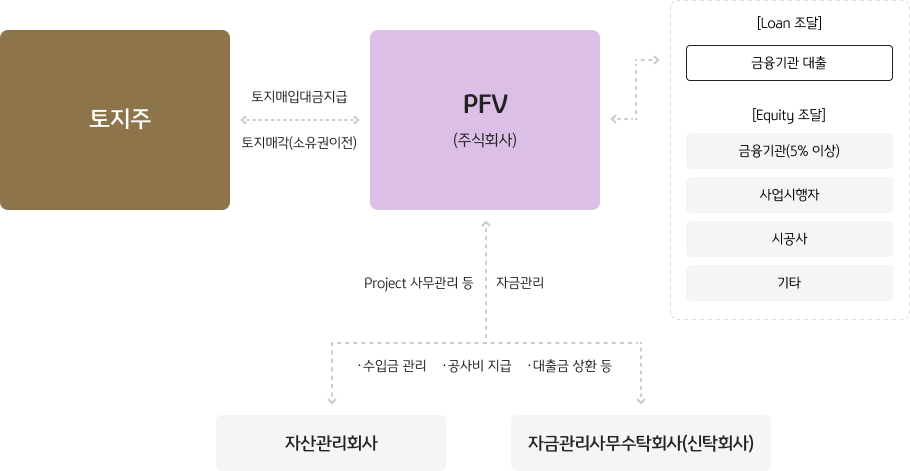

PFV 주요 충족 요건

- 회사의 자산을 설비투자, 사회간접자본 시설투자, 자원개발, 그 밖에 상당한 기간과 자금이 소요되는 특정사업에

운용하고 그 수익을 주주에게 배분하는 회사일 것 - 본점 외의 영업소를 설치하지 아니하고 직원과 상근하는 임원을 두지 아니할 것

- 한시적으로 설립된 회사로서 존립기간이 2년 이상일 것

- 「상법」이나 그 밖의 법률의 규정에 따른 주식회사로서 발기설립의 방법으로 설립할 것

- 자본금 규모, 자산관리업무와 자금관리업무의 위탁 및 설립신고 등에 관한 다음 요건을 충족

- - 자본금 50억원 이상

- - 자산관리·운용 및 처분에 관한 업무를 자산관리회사(당해 회사에 출자한 법인 또는 당해 회사에 출자한 자가 단독 또는 공동으로 설립한 법인)에게 위탁할 것

- - 「자본시장과 금융투자업에 관한 법률」에 따른 신탁업을 영위하는 금융회사 등("자금관리사무수탁회사”)에 자금관리업무를 위탁할 것

- - 주주 중 1인 이상이 금융회사 주) 또는 국민연금관리공단으로 100분의 5이상 자본금 출자

- - 법인설립등기일부터 2월 이내에 명목회사설립신고서에 기획재정부령이 정하는 서류를 첨부하여 납세지 관할세무서장에게 신고

- - 자산관리회사와 자금관리사무수탁회사가 동일인이 아닐 것

주요 세제 혜택

- 배당가능이익의 100분의 90 이상을 배당한 경우 그 배당금액을 사업연도의 소득금액에서 공제

※부동산신탁회사는 PFV 설립요건중 신탁섭을 영위하는 금융회사 요건을 충족하는 금융회사이며, 자산관리회사 또는

자금관리사무수탁회사 중 하나의 업무를 선택적으로 수행할 수 있음

※[법인세법]에서 정한 바에 따름.

※[자산관리보수ㆍ자금관리보수ㆍ출자수수료 등 부과 기준] 사업약정당사자와 협의 결정